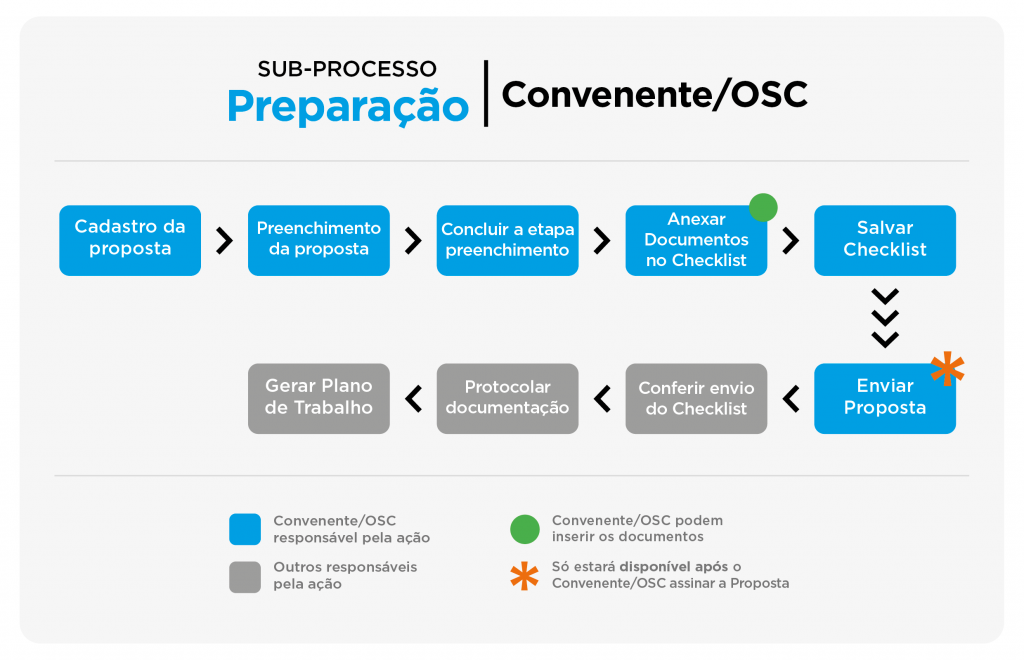

A Preparação é uma fase do Fluxo Simplificado de Convênios de Saída e possui um sub-processo próprio, conforme o fluxo abaixo:

Nosso Manual on-line apresenta informações detalhadas do passo a passo.

Acesse clicando aqui.

Nosso Manual on-line apresenta informações detalhadas do passo a passo.

Acesse clicando aqui.

Nosso Manual on-line apresenta informações detalhadas do passo a passo.

Acesse clicando aqui.

Nosso Manual on-line apresenta informações detalhadas do passo a passo.

Acesse clicando aqui.

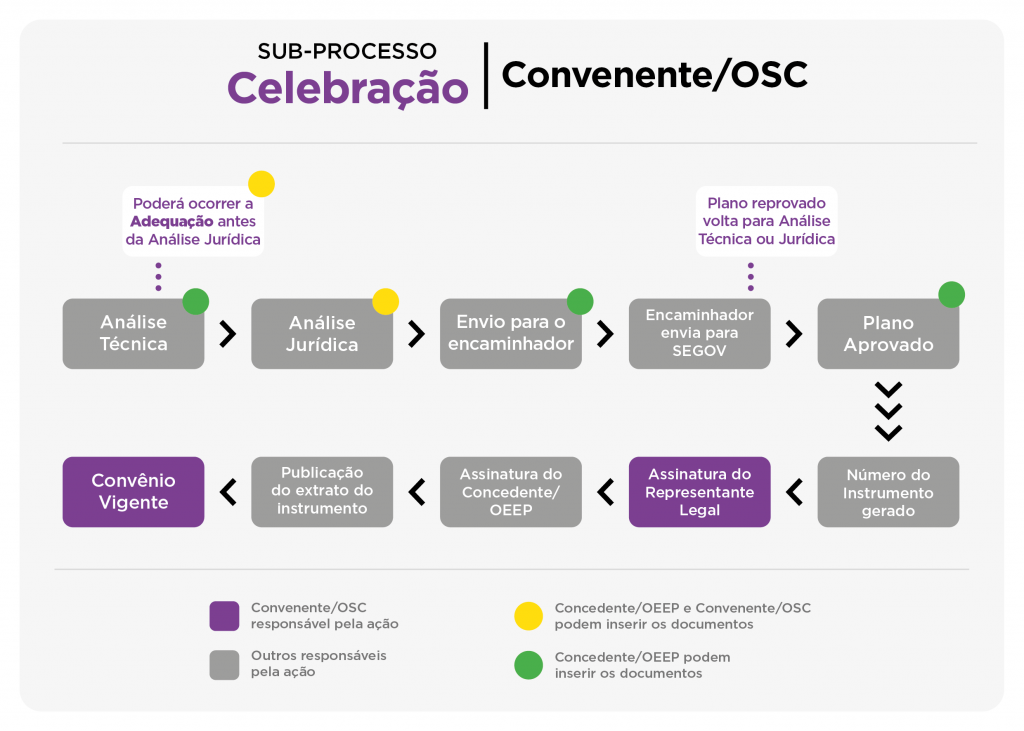

A Celebração é a fase do Fluxo Simplificado seguinte a de Preparação de Convênios de Saída e possui um sub-processo próprio, conforme o fluxo abaixo:

Além de analisar a proposta e os documentos apresentados, o Órgão ou Entidade Estadual Parceiro também deverá adotar uma série de providências para fins de celebração e formalização da parceria. Sobre esse ponto, trata o art. 35 da Lei, o qual elenca, por exemplo, a necessidade de indicação expressa da existência de prévia dotação orçamentária para a execução da parceria.

As áreas técnicas deverão juntar aos autos certificado atualizado do Cagec, demonstrando a regularidade da OSC nesse cadastro e no Siafi-MG e atestados ou comprovantes de ausência de registro no Cadin-MG, no Cafimp e no Cepim.

Além disso, deve ser emitido parecer técnico pronuncia adequações ndo de forma expressa sobre:

• mérito da proposta, em conformidade com a modalidade de parceria adotada, bem como sobre as adequações eventualmente realizadas na proposta;

• documentação anexada, justificando a ausência de documento, quando dispensado, nos termos da legislação;

• interesse público recíproco na realização da parceria, especialmente no tocante à afinidade de atribuições e competências dos parceiros com o objeto da parceria e com o programa;

• adequação do valor da parceria ao necessário à execução plena do objeto e sua compatibilidade com os preços de mercado e a verificação do cronograma de desembolso;

• avaliação do disposto no art. 33 do Decreto nº 47.132/2017, quando houver remuneração de equipe de trabalho com recursos da parceria;

• quando houver previsão de custos indiretos no Plano de Trabalho, a avaliação fundamentada de que eles são indispensáveis e proporcionais à execução do objeto, nos termos do art. 54 do Decreto;

• quando houver previsão de realização de pagamento em espécie, a avaliação fundamentada da impossibilidade física do uso de outra modalidade de pagamento e o limite máximo estabelecido, nos termos do inciso X do art. 40 do Decreto;

• viabilidade de execução da parceria e da adequação do projeto, se houver, e o atendimento às normas técnicas pertinentes;

• descrição de quais serão os meios disponíveis a serem utilizados para a fiscalização da execução da parceria, assim como dos procedimentos que deverão ser adotados para avaliação da execução física e financeira, no cumprimento das metas e objetivos;

• verificação do cronograma de desembolso;

• descrição de elementos mínimos de convicção e de meios de prova que serão aceitos pela Administração Pública na prestação de contas;

• designação do gestor da parceria;

• designação da comissão de monitoramento e avaliação da parceria.

A análise técnica pode ser realizada por um único setor ou por mais de um setor, considerando as competências de cada unidade (Setor de Convênios e Parcerias, Setor de Engenharia e/ou Área Finalística), dependendo da estrutura orgânica de cada OEEP.

Após manifestação da área técnica, o processo deve ser submetido à área jurídica do OEEP, que elaborará parecer acerca da constitucionalidade, legalidade e juridicidade da celebração da parceria e sobre a minuta do instrumento que deverá ser inserida no Sigcon-MG – Módulo Saída.

Caso o parecer conclua pela possibilidade de celebração com ressalvas (relativas aos incisos V e VI do art. 35 da Lei), o administrador público deverá sanar tais aspectos ou justificar a preservação dos mesmos ou sua exclusão

Considera-se como improbidade administrativa o descumprimento de normas relativas à celebração, fiscalização e aprovação de contas de parcerias firmadas pela Administração Pública com entidades privadas.

Por parte da OSC, também é devida a mesma atenção às exigências da Lei. Caso não haja um setor jurídico próprio e estruturado, recomenda-se a consulta a entidades externas. Como opção, sugere-se o setor jurídico de universidades que prestam assessoramento gratuito.

Arts. 35 a 39 do Decreto nº 47.132, de 2017.

Nosso Manual on-line apresenta informações detalhadas do passo a passo.

Acesse clicando aqui.

Nosso Manual on-line apresenta informações detalhadas do passo a passo.

Acesse clicando aqui.

Nosso Manual on-line apresenta informações detalhadas do passo a passo.

Acesse clicando aqui.

Nosso Manual on-line apresenta informações detalhadas do passo a passo.

Acesse clicando aqui.